【海外識者シリーズ】毛利正人氏(全6回)

第4回 海外子会社に対するガバナンスの導入方法とは

バックナンバー

2017/02/06

※本内容は 2017 年の取材を元に作成し、記事中の各種情報は 2017 年 2 月現在のものです。

毛利氏は、「私が海外子会社マネジメントという文脈の中でことさらコーポレート・ガバナンスを強調するのには理由があります。それは、すべての組織のマネジメントの要諦はガバナンスにあると信じているからです。日本はコーポレート・ガバナンスの観点からは欧米のみならずアジア諸国と比較しても決して先進国とは言えません。そこには、これまではうまく機能していた終身雇用制や年功による昇進制度などの日本的経営や、メインバンク中心の資金調達など歴史的背景があるわけです。しかし、最近は経営トップ主導の不正をストップする仕組みが働かない、株主リターン(ROE)が他国に比べ著しく低いといった弊害も目だってきました。その解決に向けて、会社法の改正や、コーポレートガバナンスコード、スチュアードシップコードといったソフトローの導入が相次いで実施され、ようやくわが国でも社外取締役複数化の流れがでてきました。米国の上場企業などではずいぶん前から定着しており、複数ということに留まらず更に取締役会の過半数を占める社外(独立)取締役による、CEOなどの経営執行者に対する厳しい監視があります」と、日本と米国のガバナンスに関する基本的な違いを指摘します。

「コーポレート・ガバナンスは単に親会社本体や直接の子会社のみならず、グループ全体のすみずみまで行き渡らせることが必要です。例えば、M&Aで買った会社の更に子会社、すなわち孫会社に問題があっても、日本の本社からはまったく見えていないケースがあり、ここから親会社あるいはグループ全体の経営を揺るがすような問題が突然発覚することもあります。これがグローバル経営における最近の非常に大きな問題です。最終的な責任を負うのは親会社の代表取締役であり、日本本社であり、日本の株主です。」と、ガバナンスが機能せず、グループ全体の経営上の問題に発展するケースを指摘します。

ガバナンスが必要な背景

そもそも、コーポレート・ガバナンスが必要な理由には、近代企業経営における「所有と経営の分離」の問題が背景にあります。企業の所有者である株主は社外にいて、経営に直接タッチできないため、事業運営に関する情報を経営陣側から手に入れる必要があります。また、株主が個々に分かれていて声が届かないなど、経営に対する監視が十分行き届かない場合には、単に株主から経営を任されただけのはずの雇われた経営トップが組織内で絶対的権力者となってしまうケースもあります。こうした場合、経営トップが個人の独断で組織運営を行い、組織を誤った方向に暴走させる、あるいは私利私欲のための経営を行ってしまうといった危険性があります。実際に、トップの不祥事がきっかけとなって組織が破綻した事例が世界中で数多くあります。また、最近では逆に、経営トップが新規分野への進出やM&Aといった、成長のためのリスクテイクをせず、従来どおりの経営を続けたため、結果としてROEが低いまま放置されているといったケースも、コーポレート・ガバナンスの新たな問題として捉えられるようになっています。

トップが先頭に立って引き起こすような不祥事を防ぐ有効な方法とは何でしょうか。それは、事業運営が実際にどのように行われ、その結果として企業価値が増加したのか損なわれたのかという重要情報を、株主をはじめとする利害関係者全員が正確かつ迅速に知ることができる体制の確立です。具体的には「適法かつ適切に事業を運営し、利害関係者から与えられたミッション(任務・使命)を遂行している」という点について、経営者自身が株主に向けて「説明責任」を果たすことです。こうした「透明性」が確立されていれば、企業価値が著しく損なわれる状態や、あるいはその恐れがある場合に、株主が問題のある経営者をクビにするなどして、企業経営を正しい方向に軌道修正することができます。このような「説明責任」と「透明性」こそ、コーポレート・ガバナンスの最重要ポイントだといえるでしょう。

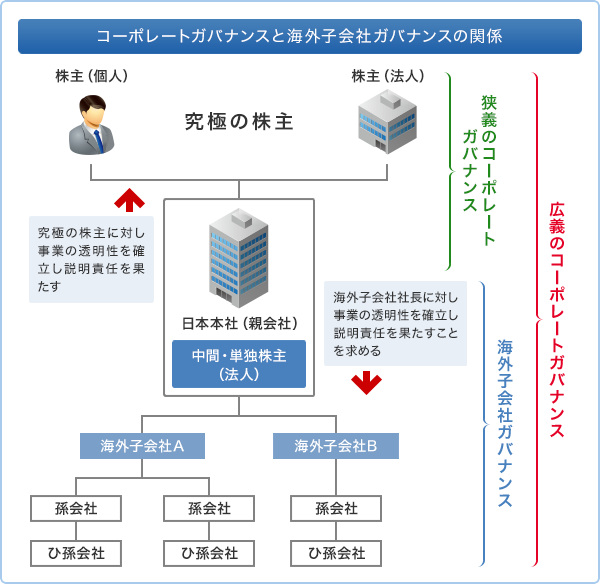

海外子会社ガバナンス

一方、海外子会社経営に目を転じると、日本の親会社は、地理的に離れた海外での事業運営に直接かかわることができないため、海外子会社トップを任命し経営を委任しています。その背景として、親会社は海外子会社の株式を100%か、少なくとも過半数所有しています。つまり親会社は、通常未上場である海外子会社の中間大株主としての性格を持っています。

理想的な海外子会社ガバナンスとは、親会社が海外事業運営に関する透明性を確立したうえで、経営を委任された海外子会社のトップが、大株主である日本の親会社に対する説明責任を積極的に果たすことです。そうすれば、海外子会社経営トップが一定の規律を守ることにもつながっていきます。 株主に対して親会社が果たすべき「説明責任」とそれによる「規律づけ」が、いわば狭義のコーポレート・ガバナンスです。同様に、海外子会社の株主である日本本社が海外子会社トップに対して説明責任を課し、規律づけを行うこと、これが海外子会社ガバナンスです。この2つのガバナンスを併せたものが、広義のコーポレート・ガバナンスであると毛利氏は考えています。

日本の多くの会社の海外事業比率(売上高比率、生産比率など)は年々上昇しています。日本の親会社は、海外子会社へのガバナンスを確立し透明性と説明責任、海外子会社経営者への規律づけを確立しないことには、自社の株主に対して連結グループ全体がどのような状態にあるかという点についての自らの説明責任を果たすことができません。このような国をまたぐガバナンスの連携プレー、すなわち広義のコーポレート・ガバナンスこそが、今後のグローバル経営時代においてますます求められる真のガバナンスのあり方であると毛利氏は主張します。

ガバナンス体制の導入① - 子会社に委譲する権限の整理

毛利氏は、いくつかのガバナンスの手法を次のように語ります。「子会社をコントロールするための手法としては大きく分けて、人の派遣によるガバナンス、法令と契約を背景としたガバナンス、仕組み導入によるガバナンスの3つがあります。私はこの中で、仕組み導入によるガバナンスが最も効果的であるとしていますが、人の派遣によるガバナンスを否定しているわけでは決してありません。例えば日本の製造企業が、国際化の初期のステージで生産拠点を海外に移したようなケースでは、現地の生産工場などに技術者を派遣し、その人のリーダーシップによる短期間の立ち上げが有効だったと思います。特に、日本のお家芸はものづくりであり現場主義ですから、日本人の特性にとても良くフィットしていたと思います。ただ、立ち上げ時期を過ぎても、延々と本国の駐在員人材に頼っては現地のビジネスが発展していきません。段階的に駐在員の数は減らし、現地の人材に権限を委譲していく必要があります。」

人の派遣によるガバナンスでは、必ずしもルールが文書化されていなくても、派遣トップの口頭指示で仕事は回ります。また、本社派遣人材が本社の期待どおりに行動することもできます。しかし、権限を現地人材に委譲しようとすると、「あうんの呼吸」や現場での口頭指示は存在しませんから、あるべき姿となるよう予めルールを決めて周知することが必要になってきます。

親会社と子会社の関係でまずはっきりさせるべき重要な点は、権限委譲の範囲についてです。どこまでの権限を親会社である本社が保持し、どこから子会社に委譲するのか、はっきり線を引くことが大切だということです。その部分をはっきりさせておけば、子会社側でも、委譲された範囲内で自主的かつ機動的な現地事業運営ができます。具体的には、さまざまな権限を以下のように分類する必要があるでしょう。

- ①親会社の決裁(事前承認)が必要な事項

- ②子会社の取締役会決議が必要な事項

- ③子会社トップ(社長ないしCEO)が単独で決定できる事項

- ④親会社に報告が必要な事項

- ⑤子会社が規程を整備して自主管理できる事項

これらを具体的に記載した規程が、「権限規程」と呼ばれるものです。通常は決裁事項とそれに対する決裁権限者がひとめでわかるように表形式になっており、「オーソリゼーション・マトリックス」とも呼ばれています。

ガバナンス体制の導入② - 規程類の整備

日常的に守るべきルールが何種類もある場合、それらを詳細にすべて覚えることは無理です。ルールがまったくないことは問題ですが、ルールがあまりに多すぎたり複雑すぎたりすることで、かえってルールが徹底されないという状態はもっと問題です。このような状態に陥らないために、さまざまな規程類をその重要性を軸に階層化し、重要なものから順にピラミッドのような体系に整理しておくとよいでしょう。

会社におけるルールで最も重要なのは、「企業理念」です。それを補完するために、従業員の基本的な行動ルールを定めた「行動規範」があります。この2つは、国家の法体系における「憲法」のようなものです。その「理念」の下に、前節で解説した「権限規程」「人事規程」「経理規程」「IT規程」など、運営上の基礎をなす重要な「規程(ポリシー)」を制定します。さらにその下に、「出張旅費精算」など実務上の細かいルールを「細則」や「手順(マニュアル」)として制定します。その下には「出張事前承認願い」のような申請や承認に係わるものを「様式」として整理しておきます。会社によってはごく稀に、これらすべてを同レベルの「規程」としてひとくくりにしているケースもありますが、わかりにくいのでぜひ改善しましょう。

いったん規程体系として階層化しておけば、ルールを運用するときのみならず、規程を新たに制定・廃止・修正するときにも、その重要性に応じて責任者をはっきりさせることができます。たとえば「この階層の規程改変は取締役会マター」で「この階層の規程改変は部長マター」というように、担当する階層ごとに運用責任者をはっきりさせ、機動的に規程を進化させていけるメリットもあります。

「社長通達」などによって社内ルールが定められているケースも見ますが、この場合は、過去に通達されたルールが現在でも有効なのかどうかが暖昧になりがちです。永続させるルールについては、単発の通達ではなく、規程体系の枠内でしっかり制定することが望ましいといえます。

ポリシーや規程類は単に存在するだけでは効果はありません。ルールが守られるよう現地の従業員に積極的に周知を徹底して初めて意味があります。コンプライアンス違反には2種類あります。ルールが存在することを知らなかったケースと、ルールは知っていたがあえて違反するケースです。前者のケースでは、まずルールをなるべくわかり易い体系に整理して、守るべきルールを「知識」として明らかにします。また後者のケースでは何故ルールがあり、それを破るとどのような結果になるかという「意識」の面に働きかける必要があります。このように「知識」のみならず「意識」のレベルまで研修などを通じて現地で遵守徹底を図っていくことが重要です。

- 第1回:海外子会社経営失敗のパターン

- 第2回:失敗しない「クロスボーダーM&A」のために

- 第3回:地域統括拠点とガバナンス・リスクマネジメント・コンプライアンス(GRC)

- 第4回:海外子会社に対するガバナンスの導入方法とは

- 第5回:ASEAN地域でコンプライアンスを徹底させるために

- 最終回:新興国におけるリスクマネジメント

毛利 正人 氏

東洋大学 国際学部 グローバル・イノベーション学科 教授

GRCアドバイザリー 毛利正人事務所代表

米国公認会計士、公認内部監査人、公認情報システム監査人

早稲田大学政治経済学部卒業(経済学)、米国ジョージワシントン大学修士課程修了(会計学)。国内大手企業、国際機関(在ワシントンDC)、大手監査法人エンタープライズリスクサービス部門ディレクター、外資系リスクコンサルティング会社代表を経て現職。日本企業の海外子会社に対するコーポレートガバナンスサービスを専門としており、欧州、米州、オセアニア、アフリカ、アジア、中国などの世界各地で、内部監査、リスクマネジメント、買収海外子会社の調査、コーポレートガバナンス体制導入のためのプロジェクトを数多く実施。著書に『リスクインテリジェンスカンパニー』(共著、日本経済新聞出版社、2009年)、『内部監査実務ハンドブック』(共著、中央経済社、初版:2009年、第2版:2013年)、『図解 海外子会社マネジメント入門』(東洋経済新報社、初版: 2014年)がある。